Agro News

Colheita de café se aproxima do fim no Brasil enquanto mercado global reage ao tarifaço dos EUA

Agro News

Confinamento bovino: Centro-Oeste reduz custos e volta a ganhar competitividade frente ao Sudeste

O confinamento bovino brasileiro registrou uma importante mudança de cenário em maio de 2026. Após três meses consecutivos de vantagem do Sudeste, o Centro-Oeste voltou a ganhar competitividade na produção de gado terminado, impulsionado pela redução dos custos alimentares e pelo avanço da oferta de grãos no mercado interno.

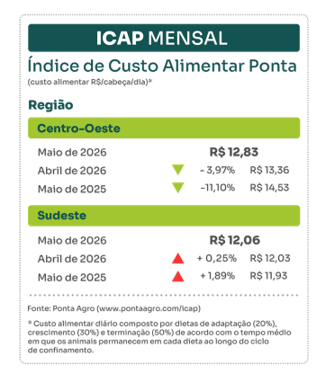

Os dados são do Índice de Custo Alimentar Ponta (ICAP), indicador calculado com base em informações reais de confinamentos monitorados por tecnologias de gestão que abrangem cerca de 62% dos bovinos confinados no país, segundo levantamento do Beef Report Abiec 2025.

O principal destaque do período foi a queda de 3,97% no ICAP do Centro-Oeste, que encerrou maio em R$ 12,83 por cabeça ao dia. No Sudeste, o índice permaneceu praticamente estável, registrando leve alta de 0,25%, para R$ 12,06 por cabeça ao dia.

Com isso, a diferença entre as duas regiões caiu significativamente, passando de R$ 1,33 para R$ 0,77 por cabeça ao dia, sinalizando maior equilíbrio competitivo no confinamento nacional.

Custos da dieta recuam e favorecem rentabilidade

A redução dos custos foi observada também nas dietas de terminação dos animais.

No Centro-Oeste, o custo da dieta apresentou retração de 1,89% em maio. Já no Sudeste, a queda foi de 0,77%.

O movimento foi puxado principalmente pela desvalorização dos volumosos, além da redução dos custos dos principais ingredientes energéticos e proteicos utilizados na nutrição animal.

Mesmo diante de uma leve queda nas cotações da arroba bovina ao longo do mês, os confinadores mantiveram níveis de rentabilidade considerados historicamente elevados.

As margens permaneceram acima de R$ 1 mil por cabeça nas duas regiões analisadas.

Centro-Oeste se beneficia da safra de grãos

No Centro-Oeste, a chegada da segunda safra de milho contribuiu para aliviar os custos dos confinamentos.

Entre os principais insumos, destacaram-se:

- Energéticos: queda de 1,43% em relação à média trimestral;

- Proteicos: recuo de 0,37%;

- Volumosos: redução de 10,48%.

O milho grão seco ficou 0,7% abaixo da média dos últimos três meses, refletindo o avanço da colheita da safrinha e a expectativa de maior disponibilidade do cereal.

A casca de soja também registrou queda de 1,6%, enquanto o caroço de algodão apresentou recuo de 6,1%.

Por outro lado, alguns ingredientes continuaram pressionando os custos, como a polpa cítrica, que permaneceu 9,6% acima da média trimestral, e o DDG, que registrou valorização de 29,6%.

Sudeste mantém liderança em eficiência produtiva

Mesmo com a recuperação do Centro-Oeste, o Sudeste continuou apresentando os menores custos alimentares do país.

O custo total da dieta na região encerrou maio 3,59% abaixo da média trimestral, consolidando a tendência de redução observada desde março.

Os principais grupos de alimentos apresentaram desempenho positivo:

- Energéticos: queda de 2,68%;

- Proteicos: redução de 4,01%;

- Volumosos: retração de 10,87%.

A casca de soja foi um dos destaques, operando 9,3% abaixo da média trimestral. Já o milho registrou queda de 1,8%.

Nos volumosos, a entrada da safra canavieira continuou influenciando a composição das dietas. A forte redução dos preços da casca de amendoim (-17,2%) e da silagem de mombaça (-8,6%) ajudou a manter os custos em trajetória de queda.

Lucro permanece acima de R$ 1 mil por cabeça

Apesar do ajuste nos preços da arroba física em maio, os confinadores seguiram operando com excelente rentabilidade.

- Centro-Oeste

- Arroba: R$ 343,00

- Custo da arroba produzida: R$ 206,91

- Lucro estimado: R$ 1.037,03 por cabeça

- Sudeste

- Arroba: R$ 343,00

- Custo da arroba produzida: R$ 195,13

- Lucro estimado: R$ 1.123,78 por cabeça

Segundo o levantamento, o Centro-Oeste apresentou maior resistência à queda da arroba, com redução de apenas 1,11% na lucratividade. Já o Sudeste sofreu impacto mais expressivo, registrando retração de 6,74% nas margens.

Ainda assim, a região segue liderando os indicadores de eficiência econômica do confinamento nacional.

Exportação para a China amplia vantagem do Sudeste

Quando considerada a comercialização para o mercado chinês, o Sudeste mantém vantagem competitiva.

A lucratividade estimada alcançou:

- Sudeste: R$ 1.192,18 por cabeça;

- Centro-Oeste: R$ 1.082,75 por cabeça.

A diferença de R$ 109,43 por animal está relacionada principalmente ao menor custo de produção da arroba e à remuneração ligeiramente superior obtida pela região.

Cenário aponta maior equilíbrio entre as regiões

Os números de maio mostram que o confinamento brasileiro continua atravessando um dos momentos mais favoráveis dos últimos anos.

A combinação entre redução dos custos alimentares, avanço da safra de grãos e manutenção de preços remuneradores da arroba sustenta margens robustas para os produtores.

Embora o Sudeste permaneça liderando os indicadores de eficiência e lucratividade, o Centro-Oeste voltou a ganhar terreno graças à redução dos custos de alimentação, especialmente dos volumosos e energéticos.

A tendência é que a continuidade da colheita da safrinha e a maior oferta de insumos mantenham a pressão baixista sobre os custos de produção nos próximos meses, fortalecendo ainda mais a competitividade do confinamento brasileiro e ampliando as oportunidades de rentabilidade para os pecuaristas.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Prefeitura orienta população sobre canais corretos para denúncias e solicitações de fiscalização

Lucas do Rio Verde promove palestra sobre conscientização e cuidado com a pessoa idosa

Polícia Civil prende preventivamente pai que abusava sexualmente da filha desde os 8 anos de idade

Confinamento bovino: Centro-Oeste reduz custos e volta a ganhar competitividade frente ao Sudeste

Suinocultura em foco: FACTA Conecta reúne especialistas para debater estratégias diante da pressão sobre o mercado

-

Cuiabá9 de junho de 2026, 17:30

Cuiabá9 de junho de 2026, 17:30Prefeitura de Cuiabá remove sete toneladas de lixo de condomínio interditado por risco à saúde pública

-

Política MT12 de junho de 2026, 07:01

Política MT12 de junho de 2026, 07:01Reportagens vencedoras mostram força do jornalismo mato-grossense e incentivam participação no Prêmio ALMT

-

Entretenimento9 de junho de 2026, 16:30

Entretenimento9 de junho de 2026, 16:30Zilu Camargo completa 68 anos e ganha homenagem emocionante de Wanessa

-

Entretenimento10 de junho de 2026, 10:30

Entretenimento10 de junho de 2026, 10:30Juju Salimeni inicia novo ciclo para congelamento de óvulos e revela sonho