Agro News

Brasil bate recorde de faturamento, mas endividamento cresce entre famílias, empresas e produtores rurais

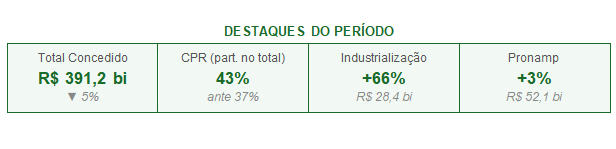

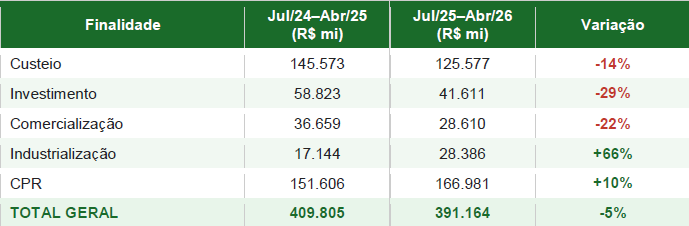

O crédito rural da agricultura empresarial totalizou R$ 391,2 bilhões no período de julho de 2025 a abril de 2026 (Plano Safra 2025/2026), segundo o Boletim de Desempenho divulgado pelo Ministério da Agricultura e Pecuária (Mapa). O resultado representa redução de 5% em relação aos R$ 409,8 bilhões registrados no mesmo intervalo da safra anterior.

- Tabela

A Cédula de Produto Rural (CPR) consolidou-se como o principal instrumento de captação do agronegócio brasileiro, com crescimento de 10% e volume de R$ 167 bilhões. O instrumento passou a responder por 43% do total concedido na safra 2025/2026, ante 37% na safra anterior. Somando os recursos de custeio convencional à CPR, o financiamento destinado à produção agrícola atingiu R$ 292,6 bilhões, recuo de apenas 1,6%.

Segundo a Secretaria de Política Agrícola do Mapa, o crescimento da CPR reflete a migração dos produtores rurais e das tradings para instrumentos de mercado, diante do elevado custo financeiro e das restrições ambientais associadas às linhas de crédito tradicionais.

- Tabela

INDUSTRIALIZAÇÃO AVANÇA 66%

Um dos principais destaques positivos do período foi o crescimento expressivo de 66% no crédito para industrialização, que saltou de R$ 17,1 bilhões para R$ 28,4 bilhões. O resultado sinaliza expansão das cadeias agroindustriais e maior agregação de valor à produção agropecuária nacional, tendência alinhada à estratégia de modernização do setor.

O crédito de investimento registrou recuo de 29%, passando de R$ 58,8 bilhões para R$ 41,6 bilhões. Todos os programas de investimento apresentaram queda na aplicação efetiva, com os maiores recuos observados no Prodecoop (-57%), Proirriga (-56%) e Moderfrota (-54%).

Segundo análise do Mapa, a retração generalizada reflete a cautela do setor diante das elevadas taxas de juros, combinada a outros fatores adversos, como a instabilidade do cenário internacional, o aumento da inadimplência, os altos custos de produção, os riscos climáticos e a maior seletividade das instituições financeiras na concessão do crédito.

PRONAMP

O Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp) apresentou resultado positivo, com crescimento de 3% em valor, totalizando R$ 52,1 bilhões. O desempenho reflete a resiliência dos produtores de médio porte e a coerência das políticas de subexigibilidades dos depósitos à vista voltadas a esse público, demonstrando que o segmento mantém capacidade de absorção de crédito mesmo em um ambiente de juros elevados.

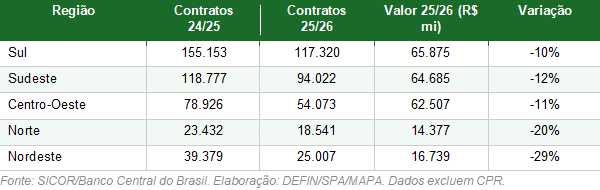

A distribuição regional das concessões (excluindo CPR) aponta o Sul como a região com maior volume, com R$ 65,9 bilhões, seguido pelo Sudeste (R$ 64,7 bilhões) e Centro-Oeste (R$ 62,5 bilhões). O Nordeste registrou a maior retração entre as regiões, com queda de 29% em valor.

- Tabela

LCA CONTROLADA CRESCE

No campo das fontes de financiamento, o grande destaque foi a LCA Controlada, que cresceu 3.345%, passando de R$ 808 milhões para R$ 27,8 bilhões, tornando-se a segunda maior fonte controlada. Em contrapartida, a LCA Livre recuou 35%.

A Poupança Rural Livre compensou parcialmente essa queda, com alta de 38%, alcançando R$ 50 bilhões. Os Recursos Obrigatórios avançaram 30%, reforçando a participação das linhas compulsórias. As fontes controladas mantiveram participação de 30% no total, estável em relação à safra anterior.

PERSPECTIVAS PARA A SAFRA 2026/2027

A projetada queda da taxa Selic em aproximadamente dois pontos percentuais até o final de 2026 deverá reduzir o custo do crédito rural, estimular a retomada dos programas de investimento e viabilizar a absorção dos recursos equalizáveis. O cenário aponta para recuperação gradual das contratações nas linhas tradicionais, especialmente nos programas que registraram as maiores retrações nesta safra.

Informações à imprensa

[email protected]

Ana Paula Renault exibe bastidores de comercial para nova novela da Globo: ‘Amei’

Polícia Civil participa da ExpoVG 2026 com prestação de serviço e orientação à população

Crédito rural empresarial atinge R$ 391,2 bilhões no Plano Safra 2025/2026

Agro brasileiro exporta US$ 16,6 bilhões em abril e registra novo recorde para o mês

Ceará recebe mais de R$ 760 milhões para obras em rodovias federais

-

Ministério Público MT12 de maio de 2026, 11:00

Ministério Público MT12 de maio de 2026, 11:00A vida adiada

-

Tecnologia8 de maio de 2026, 22:00

Tecnologia8 de maio de 2026, 22:00MCTI e CNPq lançam edital de R$ 2,5 milhões para apoiar eventos de inovação e empreendedorismo

-

Saúde9 de maio de 2026, 13:00

Saúde9 de maio de 2026, 13:00Saúde investe mais R$ 14,4 milhões para ampliar assistência à saúde em São Paulo

-

Saúde9 de maio de 2026, 11:30

Saúde9 de maio de 2026, 11:30Divulgada seleção de propostas habilitadas no Novo PAC